2023年10月1日から導入がスタートする「インボイス制度」。制度の導入により消費税の課税事業者と免税事業者双方への影響が少なからずあり、それぞれで対応すべきことが異なります。免税事業者の場合は自社の状況を踏まえ、適格請求書発行事業者へ登録するかどうかを検討する必要も出てくるでしょう。

本記事では、インボイス制度の概要や導入による影響、起こり得るトラブルなどについて詳しく解説します。また、インボイス制度導入のために必要な準備について、課税事業者と免税事業者の立場別に解説するので、ぜひ参考にしてください。

目次

インボイス制度とは?

「インボイス制度(正式名称:適格請求書等保存方式)」とは、請求書などの交付や保存に関わる制度を指します。この制度は2023年10月1日から施行され、該当する事業者は正確な適用税率や消費税額などを伝える適格請求書(インボイス)の発行・保存が求められます。

従来、課税事業者は商品を仕入れる際にも消費税を支払っているため、課税売上にかかる消費税額から課税仕入れにかかる消費税を差し引いて正確な税額を算出する必要があるのです。このように算出されたものを「仕入税額控除」と呼びます。インボイス制度は課税事業者が仕入税額控除を受けるためのものです。

インボイス制度開始の背景と目的

2019年10月の消費税率引き上げに伴い、食料品などに対して軽減税率が適用されました。8%と10%の2つの税率が混在することから、個別の商品や取引に対し、どちらの税率が適用されているのかを明確にする必要が出てきました。たとえば、仕入れ商品の消費税率が8%であったのに10%で計上してしまうと、2%の差分が利益となってしまいます。

インボイス制度はこのような不当利益や計算ミスを避け、インボイスによって正しい消費税を計算し、事業者に納付してもらうことが狙いです。また、消費税率や消費税額が記載されたインボイスにより、売り手と買い手の間で消費税の転嫁がしやすくなるといった側面もあります。

仕入税額控除とは?

「仕入税額控除」とは、課税業者が売上にかかる税額から、仕入れなどにかかった消費税を差し引いて納税する仕組みです。生産や流通の段階では原料費や輸送費などにも消費税が発生しており、それら各取引の段階で消費税が二重三重に課税されないようにする仕組みといえます。

たとえば、売上にかかった消費税が5,000円、商品の仕入れにかかった消費税が2,000円であった場合、仕入れで発生した消費税2,000円が仕入税額控除の対象となります。よって、事業者は差額の3,000円を申告・納付することが求められます。

仕入税額控除の対象となるのは、事業のために購入したモノや、提供を受けたサービスなどの課税仕入れの対象となる取引で、非課税の取引や給与などの支払いは対象外です。課税仕入れの対象となる取引には、以下のようなものがあります。

- 販売する商品などの購入

- 原材料の購入

- 機械、建物、車両、器具備品などの購入または賃借

- 広告宣伝費、接待交際費、通信費、水道光熱費、厚生費などの支払い

- 消耗品、事務用品、新聞図書費などの支払い

- 外注費

- 修繕費

インボイスと現行の請求書の違い

現行の請求書は「区分請求書」と呼ばれるものですが、インボイス制度導入後は「適格請求書(インボイス)」へ変更になります。インボイスは消費税額が明記されているのが特徴で、区分請求書に一定の記載事項が追加されたものです。以下は、区分請求書の記載事項です。

- 請求書の発行事業者の氏名または名称

- 取引年月日

- 取引の内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 書類の交付を受ける事業者の氏名または名称

インボイスとして扱うためには、上記事項に以下の3項目を追加する必要があります。

- 適格請求書発行事業者の登録番号

- 適用税率

- 税率ごとに区分した消費税額

インボイスの導入に合わせ、請求書や帳簿などのフォーマットをこれら所定の記載事項を満たしたものに変更するなどの準備も必要になるでしょう。

インボイスを発行できるのは適格請求書発行事業者のみとなっており、該当しない事業者がインボイスを発行することは禁じられています。もし違反した場合には罰則も設けられているので注意が必要です。

インボイス制度の影響を受ける課税事業者と免税事業者

事業者には、消費税を納付しなければならない課税事業者と、納税が免除されている免税事業者の2つがあります。ここでは、課税事業者と免税事業それぞれについて解説し、あわせてインボイス制度が両者へ及ぼす影響も紹介します。

消費税の課税事業者とは

消費税の課税事業者とは、消費税の納税義務がある事業者のことです。納税義務があるか否かは、基準期間もしくは特定期間における課税売上高、もしくは支払った給与等の金額によります。以下に該当する場合、課税事業者となります。

- 基準期間(法人の場合は原則前々事業年度、個人事業主の場合は前々年)における課税売上高が1,000万円を超える場合

- 基準期間が存在しない、もしくは基準期間における課税売上高が1,000万円以下の場合、特定期間(法人の場合は原則前年度の期首から6カ月、個人事業主の場合はその年の前年1月1日〜6月30日までの期間)における課税売上高もしくは支払った給与等の金額が1,000万円を超える場合

個人事業主の事業期間は1月1日から12月31日までと定められているので期間は一律となりますが、法人の場合は企業によって事業年度が異なるため、前年度の期首から6カ月が特定期間となっています。

消費税の免税事業者とは

消費税の免税事業者とは、消費税の納税義務を免除されている事業者のことです。課税期間の基準期間中における課税売上高が1,000万円以下の場合、消費税の納税義務はありません。ただし、上記でも説明したように、特定期間における課税売上高もしくは支払った給与等の金額が1,000万円を超える場合は納税の義務が課せられるので注意しましょう。

ちなみに、免税事業者とはあくまで消費税の納付を免除されている事業者であって、購入した商品やサービスにかかる消費税は支払う必要があります。また、事業者の意思により、消費税課税事業者選択届出書を提出することで課税事業者になることも可能です。

インボイス制度導入による影響

インボイス制度の導入によって、どのような影響が出てくるのでしょうか。課税事業者、免税事業者それぞれについて解説します。

課税事業者への影響

インボイス制度導入後、課税事業者は適格請求書発行事業者の登録申請を行い、認定を受ける必要があります。取引先からインボイスの交付を求められたら応じなければならず、交付したインボイスの写しも保管しなければなりません。

また、取引先が免税事業者の場合はインボイスが発行されず、取引における消費税額は仕入額控除の対象外となるため、その分納めるべき税額が大きくなってしまいます。

今後は、取引先に課税登録事業の登録があるかどうかも取引先選定の大きな要因となってくるでしょう。また、インボイス制度に伴う事務作業の負担増も考えられるため、インボイスに対応した受発注システムや請求書管理システムの導入なども検討する必要があります。

免税事業者への影響

インボイス制度により、買い手となる課税事業者は消費税の仕入税額控除を適用できます。ただし、仕入税額控除を適用するためにはインボイスが必要となり、インボイスを発行できない免税事業者との取引では税負担が増加してしまうでしょう。取引先にとってはマイナス要素となるため、課税業者との既存の取引が打ち切られたり、新規の取引が難しくなったりする可能性も出てきます。

とはいえ、課税事業者に登録すると納付すべき税負担が増えるため、免税事業者にとってはどちらを選んでも厳しい選択であるといえます。

インボイス制度導入のために必要な準備

ここからは、インボイス制度導入のために必要な準備について、課税事業者と免税事業者の立場別に解説します。

受注側の課税事業者

取引においてインボイスを発行するためには、適格請求書発行事業者として登録しておく必要があります。ちなみに、すでに課税事業者である場合は、インボイス制度の導入による消費税額や計算方法は変わりません。取引先企業が免税事業者の場合は、インボイス制度への対応は不要です。受注側の課税事業者には、インボイス導入前後に以下のような対応が必要になります。

【対応すること】

- インボイス制度導入前:適格請求書発行事業者への登録

- インボイス制度導入後:適格請求書の発行・保存 、インボイス制度に対応した帳簿の作成や保存

インボイス制度が開始する2023年10月1日から登録を受けるためには、同年9月30日までに申請書を税務署に提出しておかなければなりません。ただし、10月1日までに登録通知が届かない場合でも、期日までに申請書を提出しておけば10月1日から登録を受けたものとみなされます。

また、インボイス制度導入に伴い、会計ソフトの導入なども検討する必要があるでしょう。

発注側の課税事業者

発注側の課税事業者は、取引先の企業からインボスを発行してもらうことで仕入税額控除を適用できます。そのため、取引先が課税事業者なのか、もしくは免税事業者なのかを確認しておく必要があります。

【対応すること】

- 取引先が課税事業者か免税事業者かを確認

- 取引先が課税事業者の場合は、インボイスが必要となる取引を確認

また、受け取ったインボイスの保存方法や、インボイスとそれ以外の請求書の管理方法などについても検討しておく必要があるでしょう。一方、取引先が免税事業者の場合には、簡易課税制度の導入や、継続取引がある場合には必要に応じて取引額の相談などを検討しなければならないケースもあります。

ちなみに、簡易課税制度を利用する場合は、売上税額をもとに納税額を割り出すため、取引先にインボイスを発行してもらう必要はありません。

受注側の免税事業者

受注側の免税事業者がインボイスを発行するためには、適格請求書発行事業者に登録しておかなければなりません。取引先に課税事業者が多い場合には、インボイスの発行を求められる量や発行しない場合の影響などもしっかりと考えたうえで、適格請求書発行事業者に登録するかを決定します。

まずは、取引先に課税事業者と免税事業者のどちらが多いかを確認してみましょう。取引先が免税事業者のみの場合はインボイスを発行する必要がないため、インボイス制度への対応は必要ありません。

【対応すること】(インボイスを導入する場合)

- 適格請求書発行事業者への登録

併せて、会計ソフトの導入や納税方法などの検討も必要になってきます。インボイス制度を導入しない場合には、消費税分の価格改定の有無を検討する必要も出てくるでしょう。

発注側の免税事業者

請求書は受注側が発行するため、発注側の免税事業者の場合は適格請求書発行事業者に登録する必要はありません。免税事業者なので仕入税額控除の影響を受けることもなく、特に対応は不要です。

インボイス制度導入の負担軽減施策

インボイス制度導入により、課税事業と免税事業者の双方に負担がかかることが予測されます。ただし、事業者の負担軽減を目的とした施策もあるため、しっかりと情報を収集し、制度をうまく活用しましょう。

ここではインボイス制度導入の負担軽減施策について解説します。

消費税の納税額の2割特例

免税事業者が適格請求書発行事業者になった場合、税負担や事務負担の軽減を目的に、売上税額の2割を納税額とする特例措置があります。通常、消費税の申告にはインボイスの保存や経費の集計などが必要ですが、この特例により売上と収入を税率ごとに把握するだけで簡単に申告書を作成できます。

対象期間は2023年10月1日から2026年9月30日を含む課税期間とされ、個人事業主は2023年10月~12月の申告から2026年分の申告までが対象です。

仕入税額控除の経過措置

インボイス制度導入の2023年10月1日以降、課税事業者が免税事業者と取引する際の負担を軽減するために、6年間の仕入税額控除の経過措置が用意されています。これにより、課税事業者は免税事業者との取引においても一定割合の仕入税額控除を、以下のとおり受けることが可能です。

- 2023年10月1日〜2026年9月30日まで:80%控除

- 2026年10月1日〜2029年9月30日まで:50%控除

対象者は免税事業者と取引のある課税事業者ですが、簡易課税制度を選んだ課税事業者は適格請求における区分整理が不要なため、この経過措置の適用対象外となります。一方、免税事業者はこの経過措置適用期間に、課税事業者へ転換するかどうかを見極めながら検討できるでしょう。

会計ソフト導入に対する補助金

インボイスに対応するため、会計システムや端末、レジなどを新たに導入するケースもあります。そのような場合に活用できるのが「IT導入補助金」です。

これまでは安価な会計システムは対象外でしたが、インボイス制度の導入を推進するため、補助下限額が廃止されました。対象となるのは中小企業や小規模事業者などで、ソフトウェア・ハードウェア購入費やクラウド利用費(最大2年分)などに充てられます。補助額は以下のとおりです。

- ITツール:〜50万円(補助率3/4以内)、50~350万円(補助率2/3以内)

- PC・タブレットなど:~10万円(補助率1/2以内)

- レジ・券売機など:~20万円(補助率1/2以内)

1万円未満の取引はインボイスの保存が不要

条件を満たすことで、1万円未満の課税仕入れ(経費など)についてインボイスの保存を行わなくても、帳簿の保存のみで仕入税額控除を行うことができます。

対象者は、基準期間となる2年前の課税売上が1億円以下、または1年前の上半期(個人事業主の場合は1月〜6月)における課税売上が5,000万円以下の場合です。対象期間は2023年10月1日〜2029年9月30日となっています。

1万円未満の値引き・返品にインボイスの発行は不要

1万円未満の値引きや返品に関しては、返還インボイスの交付は必要ありません。返還インボイスとは、返品や値引きによって売上の返還を行う際に、売り手が発行しなければならないものです。振込手数料分を値引きする場合も対象となります。対象者はすべての人で、適用期限はありません。

小規模事業者への持続化補助金が50万円上乗せ

免税事業者がインボイス発行事業者に登録した場合、「持続化補助金」の補助上限額が一律50万円上乗せされます。

持続化補助金とは、小規模事業者の生産性向上を目的とした施策実施を支援するためのもので、4つの枠のうち1つが、インボイス発行事業者に転換する事業者向けの特別枠です。機械装置導入や工法費、開発費、委託費、税理士相談費用などに関して補助金を受ける場合に、補助上限額が50万円加算されます。

対象者は小規模事業者で、持続化補助金の従来の補助上限額は50~200万円(補助率2/3以内)ですが、インボイス発行事業者に登録することで100〜250万円となります。

インボイス制度導入で経理業務はどう変わる?

インボイス制度の導入により、経理業務が煩雑化することが考えられます。仕入取引先の登録番号の照会やインボイス要件の突合作業、登録事業者とそうでない事業者とで記帳方法や税額計算方法を分けるなど、従来よりも工数が増えるのです。

ここでは、主に以下2つのケースにおいて、経理業務がどう変わるかについて解説します。

- 税額計算方法の一部に変更がある

- 仕入元が課税事業者か否かを確認する

税額計算方法の一部に変更がある

インボイス制度では、税額計算方法の一部に変更があるので注意が必要です。以下は、売上税額・仕入税額の計算方法です。

【売上税額】

- 割戻し計算(現行の税額の計算方法)は継続

- 積上げ計算の特例として、消費税額の合計額に100分の78を掛けて計算した金額を売上税額とすることが可能

ただし、売上税額を積上げ計算にした場合は、仕入税額も積上げ計算としなければなりません。

【仕入税額】

- 積上げ方式(現行の税額の計算方法)は継続

- 割戻し計算の特例として、8%と10%の適用税率ごとの仕入れ総額に108分の8または110分の10を掛けて課税標準額を計算し、それぞれの税率(6.24%または7.8%)を掛けて仕入れ税額を算出することが可能

ただし、仕入税額を割戻し計算にした場合、売上税額も割戻し計算にする必要があります。

仕入元が課税事業者か否かを確認する

インボイスは、課税事業者である適格請求書発行事業者のみが発行できるものです。そのため、仕入れ元が課税事業者でない場合、インボイスを発行してもらえず、消費税の仕入額控除を受けることができません。発注側の課税事業者にとって、仕入れ元が課税事業者か否か、免税事業者の場合は適格請求書発行事業者になる予定があるかも確認する必要が出てきます。

継続的に取引を行う仕入元に免税事業者がいる場合は、課税事業者と振り分けて管理・経理処理を行う必要もあるでしょう。

インボイス導入で起こり得るトラブル

ここからは、インボイス導入で起こり得るトラブルについて、発注側が気をつけるべき点を紹介します。

下請法違反

「下請法違反」とは、資本力の大きな発注者が、資本力の小さい企業や個人事業主などの受注者に、不当な代金の減額・返品、支払いの遅延などを禁止するものです。

インボイス制度の導入により、仕入元が免税事業者の場合、課税事業者は仕入税額控除を受けられなくなることから、仕入元に現在の取引内容の見直しや値下げ交渉、取引打ち切りの提案などを行う可能性もあります。ただし、受注者が格請求書発行事業者ではないといった理由から、一方的に取引内容を変更したり取引を打ち切ったりするのは下請法違反となります。

たとえば、取引完了後に下請事業者から受け取った請求書に登録番号がないことで、仕入元が適格請求書発行事業者でないことが判明するケースも。そのような場合に、発注者が事前に決められた取引額に応じた消費税額の一部もしくは全部を支払わないといった行為は下請法違反となります。

下請法に違反すると、公正取引委員会や中小企業庁から指導や勧告を受けたり、社名が公表されたりする可能性もあるので注意が必要です。

独占禁止法違反

「独占禁止法」とは、公正かつ自由な競争の促進や、事業者が自由に事業を行うことなどを目的に、事業者の行為を規制する法律です。取引における地位の優越性を濫用し、相手に不利益を与える行為を禁じています。

たとえば、対価の減額や買いたたき、不当な返品、支払遅延、受領拒否なども含まれます。課税事業者のなかには、免税事業者の下請事業者に対し、適格請求書発行事業者になってもらうよう要請するところもあるでしょう。この行為自体は独占禁止法違反とはなりません。

しかし、「適格請求書発行事業者にならなければ取引を中止する」「取引価格を引き下げる」などと一方的に通告する場合は、独占禁止法違反となる可能性があります。また、下請事業者が適格請求書発行事業者になったあとに価格交渉を行ったにもかかわらず、協議なしに価格を据え置く行為も問題となります。

免税事業者は課税事業者になるべき?

課税売上高が1,000万円以下の免税者も、課税事業者になることを選択することができますが、免税事業者は課税事業者になるべきなのでしょうか。

免税事業者のままでいるデメリット

免税事業者が課税事業者になる場合、いくつかのデメリットがあります。デメリットを把握した上で、課税事業者になるべきかを検討しましょう。

課税事業者との取引で不利になる可能性がある

先述したとおり、免税事業者は課税事業者との取引で不利になる可能性があります。インボイスを発行できない免税事業者との取引においては、課税事業者の税額負担が大きくなってしまいます。

そのため、免税事業者は税負担分の値下げ交渉をされたり、課税事業者との取引を優先されてしまったりといった可能性も出てくるでしょう。免税事業者であることを選択する場合は、取引を継続できるよう、取引先と交渉しておくなどの対策も必要になってきます。

新規契約がしづらくなる可能性がある

免税事業者との取引では税額負担が大きくなることから、そもそも免税事業者と新規取引を行わない企業が出てくる可能性もあります。

事業者間の取引では互いの信頼関係が重要です。適格請求書発行事業者にならないことで信頼性に欠けるとイメージがついてしまい、取引に大きな影響が出てしまうこともあるでしょう。

取引先の状況を見て判断を

免税事業者であることを選択すると、どうしても上記のようなリスクが発生する可能性は避けられないでしょう。そもそも大幅に仕事が減ってしまっては、納税どころではない打撃を受けてしまうかもしれません。

ただし、インボイス制度導入後の6年間は経過措置が設けられているため、その間は引き続き免税事業者として契約してくれる取引先もあるはずです。免税事業者はその間に課税事業者になるのか、免税事業者であり続けるのかをいま一度検討してみる必要があります。

取引先の意向を確認したり交渉したりするなど、メリットとデメリットの双方を踏まえたうえで、状況に応じた対応をすることをおすすめします。

インボイス制度を正しく理解して取引を行う

インボイス制度の導入により、課税事業者は売上にかかった消費税額から、仕入れなどにかかった消費税額を差し引いて納税する仕入税額控除を適用できます。

ただし、仕入税額控除を適用するためには、取引先にインボイスを発行してもらわなければなりません。取引先が免税事業者の場合は仕入税額控除を行うことができず、税額負担が増える可能性もあります。

発注側には業務フローの見直しや会計ソフトの導入など、受注側には課税事業者への転換の検討やインボイスのフォーマット作成など、対応すべきことがあります。本記事を参考に、インボイス制度がスタートする前にしっかりと準備をしておきましょう。

株式会社あしたのチーム運営

この記事の監修者 あしたのチーム編集部さん

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

株式会社あしたのチーム運営

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

人事管理に関連したおすすめセミナーのご案内

あなたにおすすめのお役立ち資料を無料ダウンロード

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

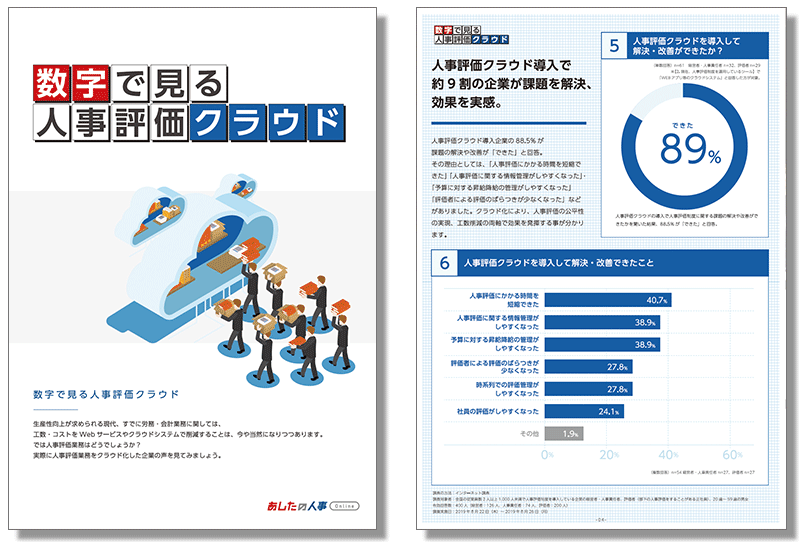

【無料eBookプレゼント】数字で見る人事評価クラウド

人事管理の課題を解決するサービス紹介

あしたのチームのサービス

導入企業4,000社の実績と12年間の運用ノウハウを活かし、他社には真似のできないあらゆる業種の人事評価制度運用における課題にお応えします。

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

サービスガイド

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

あした式人事評価シート