源泉徴収票は自分で確定申告を行う時に必要な他、さまざまな手続きの際に収入を証明する書類として提出を求められる場合があります。

本記事では、源泉徴収の概要や源泉徴収票の見方、発行・再発行の方法、源泉徴収票をもらえない場合の対処法について解説します。

目次

源泉徴収票とは

会社員(正規・非正規)の場合、源泉徴収票とは1年間に会社から支給された給与・報酬などの金額と、会社を通じて自分が納付した所得税の金額が記載された書類をいいます。

源泉徴収とは、納税者に代わって会社が、社員の毎月の給与から所得税(復興特別所得税を含む)を徴収し、まとめて納税する制度です。所得税の納付は納税者各自が確定申告で行うことを原則とします。

しかし、現実的には、すべての納税者が自分で確定申告をすれば申告漏れや税務署の混雑といった問題につながるため、納税者を雇用している会社が源泉徴収を行うように義務付けられています。事業を営む会社のすべては原則、源泉徴収義務者です。給与の他に、利子・配当・退職給与・原稿料などについても支払者が源泉徴収を行います。

ただし、源泉徴収は月ごとに行うため、年末に所得の再計算をしたうえで納税額を調整しなければなりません。それを年末調整といいます。源泉徴収されている給与所得者は原則として、確定申告が不要ですが、年末調整がされなかった場合や2カ所以上から給与を支給されている場合など、一定の条件下で確定申告が必要になるケースもあります。

関連記事:源泉徴収についてまとめた記事はこちら

源泉徴収票はいつ必要か

源泉徴収票は確定申告時に提出する他、収入証明として必要になる場合があります。源泉徴収票が必要になる主なタイミングは以下の8つです。

確定申告をする時

確定申告をする際は源泉徴収票が必要です。以下の人は確定申告をする義務があります。

- 2カ所以上から一定の給与を支給されており、合計収入が一定額以上の人

- 一定の給与の他に公的年金などの副収入があり、合計収入が一定額以上の人

- 年間給与が2,000万円を超えている人

また、所得控除を受けるために確定申告をするケース、会社が年末調整をしてくれないケースなどにも確定申告をする場合があります。主な所得控除の例は以下の通りです。

- 大きなケガや手術などで医療費支出が多くなり、医療費控除を受けたい場合

- ふるさと納税をしたため、寄付金控除を受けたい場合(ワンストップ特例制度が適用されない場合)

交通事故の保険金を加害者側の保険会社に請求する時

休業損害とは、交通事故の被害者がケガをしたために仕事を休まなければならない状況になり、その期間中の収入が減ることです。加害者が加入している保険会社への保険金請求手続きをする際は休業損害証明書にくわえて、交通事故の前年分の源泉徴収票を添付することによって収入を証明する必要があります。休業損害証明書と源泉徴収票は雇用されている会社に発行してもらってください。

加害者が加入している保険会社への保険金請求手続きをする際は休業損害証明書にくわえて、交通事故の前年分の源泉徴収票を添付することによって収入を証明する必要があります。休業損害証明書と源泉徴収票は雇用されている会社に発行してもらってください。

借金(ローン借り入れなど)をする時

住宅ローン・学資ローンの借入など借金をする時、収入証明書を提出して返済能力があることを示さないといけない場合があります。収入証明書として源泉徴収証の提出が要求されるケースもあるのです。

子どもを保育園に入園させたい時・保育料の減額を申請する時

子どもを保育園に入園させたい場合、親が働いていることや収入があることの証明として、源泉徴収票の提出を求められるケースがあります。ただし、保育園の入園手続きに必要な書類は自治体によりまちまちです。

また、失業した場合は保育料の減額を申請できますが、その際に源泉徴収票の提出が必要となるケースがあります。

健康保険の扶養家族になる時

結婚・離婚など家族構成の変化や失業などによって健康保険において配偶者や親などの扶養家族になる場合、手続きに源泉徴収票の提出を求められることがあります。

離婚に際して婚姻費用や養育費を取り決める時

離婚する際、婚姻費用や養育費を取り決めなければならないケースがあります。

婚姻費用とは、離婚が成立するまでの期間において配偶者の一人が、もう一人の配偶者と子どものために負担する生活費です。子どもがいない場合でも離婚成立までの期間は婚姻費用が発生します。また、養育費とは、社会人として自立できていない子ども(未成熟子)が自立して生活できるようになるまでの期間に必要となる費用です。

婚姻費用と養育費を決めるにあたって夫婦の収入が基準とされるため、収入証明書として給与所得者の源泉徴収票を提出しなければならないケースがあります。

転職や再就職をする時

転職・再就職先が会社の場合は、前職における源泉徴収額と、転職・再就職先での源泉徴収額を合算して年末調整を行います。そのため、転職・再就職先の会社に前職の源泉徴収票を提出しなければならないケースがあるのです。

また、会社員からフリーランスや自営業に転職した場合は自分で確定申告をしなければならないため、確定申告の際に源泉徴収票が必要になります。

民事再生手続きや破産手続きをする時

民事再生手続きとは、自力での負債(借金)返済が難しくなった場合に、負債の一部を軽減してもらうことによって返済を継続できるように、裁判所に申し立てる手続きです。

一方、破産手続きとは、自力での負債の返済が不可能な場合に返済免除してもらえるように、裁判所に申し立てる手続きをいいます。

ちなみに、養育費や税金など一部の負債については、民事再生や破産をしても養育費や税金など一部の負債は減免されません。

民事再生手続きや破産手続きでは申し立てする人の収入状況を基準に審査が行われます。そのため、給与所得者は収入状況の証明として、直近2~3年分の源泉徴収票を裁判所に提出するケースが一般的です。ただし、申し立て先の裁判所によって提出書類はさまざまです。

源泉徴収票はいつ入手できるのか

源泉徴収票を入手できる時期は主に退職時と年末調整時ですが、上で述べたように収入証明が必要になった場合にも会社に発行を依頼できます。各時期について以下で解説します。

退職時

退職すると、原則として退職から1カ月以内に「給与所得の源泉徴収票」が発行され、一般的には自宅に郵送されてきます。年度途中で退職した場合も同様です。

年末調整時

年末調整が行われて1月から12月までの所得税が正しく計算された後、その年度の源泉徴収票が発行されます。源泉徴収票が配布される時期は正社員・アルバイトの場合は12月、公務員の場合はばらつくきがあるものの一般的には翌年1月中です。

所得証明として社員から源泉徴収票の発行を求められた時

上で述べたように、さまざまな手続きをするうえで収入証明として源泉徴収票の提出が必要となる時があります。社員から源泉徴収票を求められた時は、人事など担当部署はその都度、源泉徴収票を発行しなければなりません。この場合、入手できるのは前年度の源泉徴収票です。

源泉徴収票の見方

源泉徴収票には「給与所得の源泉徴収票」と「退職所得の源泉徴収票・特別徴収票」の2種類があります。それぞれの見方について以下で解説します。

給与所得の源泉徴収票の見方

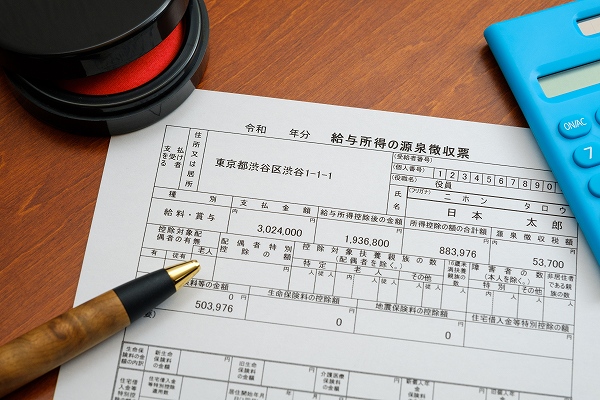

給与所得の源泉徴収票には、その年1年間に会社から支給された給与・ボーナスなどの合計金額、源泉徴収税額、社会保険料額などが記載されています。主な項目は以下の4つです。

1.支払金額

会社から支給された給与・手当・賞与などの総額です。基本給や資格手当、役職手当といった固定手当、ボーナス、残業手当や休日出勤手当やインセンティブなどの変動手当などが含まれます。給与所得控除や所得控除が適用される前の金額であり、いわゆる「年収」に相当します。また、通勤交通費など非課税額は支払金額に含まれません。

2.給与所得控除後の金額

上記の支払金額から給与所得控除額を差し引いた金額が記載されます。給与所得控除とは個人事業主の必要経費に該当するものです。会社員は必要経費の計上ができない代わりに給与所得控除が適用されます。給与所得控除の金額は源泉徴収票には記載されませんが、国税庁が年収に応じて金額を定めるものです。

3.所得控除の額の合計額

所得控除とは、合計所得金額を基準に定められている基礎控除、社会保険料控除、生命保険料控除、配偶者控除、扶養控除、ひとり親控除、地震保険料控除などです。それらの控除額の合計額が源泉徴収票に記載されます。ただし、各所得控除金額は源泉徴収票に記載されていません。確認したい場合は国税庁ホームページを参照してください。

4.源泉所得税額

1年間に会社が社員の代わりに徴収・納付した所得税の金額です。源泉所得税額を求める計算式は以下の通りです。

給与所得の源泉所得税額=(課税所得金額※)×所得税率(※)-所得税としての控除額

※課税所得金額=給与所得控除後の金額-所得控除の額の合計額

※所得税率は課税所得金額を基準に定められています(国税庁ホームページ参照)

会社が上の計算式で求めた金額より多い金額を源泉徴収していた場合は、年末調整で差額を返金(還付)します。

退職所得の源泉徴収票・特別徴収票の見方

退職所得の源泉徴収票・特別徴収票には、源泉徴収税額にくわえて住民税の特別徴収額も記載されています。主な項目は次の5つです。

1.支払金額

退職に際し、会社が一時金として支給した金額の総額です。中小企業対処基金共済(中退共)および社外の退職金共済制度などから支給される退職給付はここに含まれません。

2.退職所得控除額

勤続年数を基準に計算された退職所得控除額が記載されています(1年未満の端数は切り上げ)。

3.源泉徴収税額

退職所得の源泉徴収税額が記載されています。源泉徴収税額を求める計算式は以下の通りです。

退職所得の源泉徴収税額=(支払金額-退職所得控除額)×50%×所得税率

ただし、退職する社員から退職所得の受給に関する申告書の提出がなかった場合は、支払金額にかかわらず20.42%の税率で源泉徴収されます。

4.特別徴収税額

特別徴収税額として市町村民税と道府県民税が記載されます。その計算式は以下の通りです。

市町村民税=(支払金額-退職所得控除額)×50%×6%

道府県民税=(支払金額-退職所得控除額)×50%×4%

源泉徴収票の発行方法

源泉徴収票は年末調整後や社員の退職時、社員から要請があった時に発行します。また、正社員だけでなくパートタイマーやアルバイトなど、すべての従業員に源泉徴収票を発行しなければなりません。学生アルバイトの場合は卒業月の3月に源泉徴収票を発行するケースもあります。

源泉徴収票を発行する手順は以下の通りです。

1.支払金額と給与所得控除後の金額を記入

支払金額に会社から支給した全額(源泉徴収額・各種控除額を差し引く前の金額=給与収入)を記入します。また、給与所得控除後の金額は給与収入から給与所得控除額を差し引いて算出します。なお、通勤手当ては支払金額には含みません。

給与収入金額別の給与所得控除(令和2年分以降)は以下の通りです(令和4年6月現在)。

| 給与収入額 | 給与所得控除額 |

| 162万5,000円まで | 550,000円 |

| 162万5,001円から180万円まで | 収入金額×40%-10万円 |

| 180万1円から360万円まで | 収入金額×30%+8万円 |

| 360万1円から660万円まで | 収入金額×20%+44万円 |

| 660万1円から850万円まで | 収入金額×10%+110万0,000円 |

| 850万円以上 | 195万円(上限) |

2.所得控除額の合計額を記入

所得控除の種類と控除額(令和4年6月現在)は以下の通りです。

| 控除内容 | 控除金額 |

| 基礎控除 | 0~48万円 |

| 配偶者控除 | 13万円~48万円 |

| 配偶者特別控除 | 1万円~38万円 |

| 扶養控除 | 38万円、48万円、58万円、63万円 |

| 障害者控除 | 27万円、40万円、75万円 |

| 寡婦(寡夫)控除 | 27万円、35万円 |

| 勤労学生控除 | 27万円 |

| 社会保険料控除 | 健康保険、厚生年金、雇用保険、介護保険などで支払った保険料の全額 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険の保険料の金額(最大12万円まで) |

| 地震保険料控除 | 地震保険の保険料の金額(最大5万円まで) |

| 小規模企業共済等掛金控除 | 企業型年金加入者掛金、個人型確定拠出年金、小規模企業共済、心身障害者扶養共済制度の掛金等の掛金の金額 |

3.源泉徴収税額の記入

源泉徴収税額は以下の計算式で求めます。

給与所得の源泉所得税額=(課税所得金額※)×所得税率(※)-所得税としての控除額

※課税所得金額=給与所得控除後の金額-所得控除の額の合計額

| 課税所得金額 | 税率 | 所得税としての控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超~ | 45% | 479万6,000円 |

上記の源泉徴収額に加えて、復興特別所得税を算出し合算した金額が最終的な源泉徴収額となります。復興特別所得税の金額は、復興特別所得税=課税所得額×2.1%で求めます。

5.その他の項目を記入

控除対象扶養家族の数、社会保険料や生命保険料の金額などを記入します。なお、マイナンバーは記載しません。

源泉徴収票は再発行できるのか

源泉徴収票を紛失した場合でも、発行元の会社・団体に再発行を何度でも依頼できます。会社員であれば会社の経理担当者、公務員であれば勤務先の給与担当者に連絡し、源泉徴収票の佐生発行を依頼します。年金受給者の場合は年金事務所やねんきんダイヤル、ねんきんネット、年金相談センター、年金に加入している共済組合、企業年金連合などが依頼先です。

過去2~3年分の源泉徴収票を再発行してもらうこともできます。再発行にかかる日数は即日から2週間程度です。依頼する際は再発行してほしい年度を正確に伝えましょう。また、紛失による再発行で郵送してもらう場合は返信用封筒と切手を送るのがマナーです。

源泉徴収票がもらえない場合

所得税法226条により、会社は雇用形態を問わず全ての従業員に対して源泉徴収票の発行が義務付けられています。しかし、以下のように、源泉徴収票を発行してもらえないケースも存在します。

・会社が倒産した場合

源泉徴収票を発行する会社自体がなくなってしまえば、源泉徴収票を発行してもらうことはできません。

・吸収合併により会社がなくなった場合

吸収合併により前の会社の印鑑がなくなってしまった場合、前の会社の名義では源泉徴収票がもらえない場合があります。新しい会社名での発行は可能なので、転職などの際には在籍していた会社と源泉徴収票の名義が異なる点の説明が必要です。

・契約が業務委託の場合

業務委託契約をしている場合、案件の内容によって源泉徴収の対象になる場合とならない場合があり、源泉徴収されていなければ源泉徴収票も発行されません。源泉徴収の対象となる業務委託契約内容は以下の通りです。

- 弁護士や司法書士、公認会計士などに支払う報酬

- 広告宣伝のための賞金や、馬主に支払う競馬の賞金

- プロ野球選手やプロテニス選手などに支払う契約金

- 講演料、原稿料、デザイン料

- 芸能人や芸能プロダクションを営む個人に支払う報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- 宴会等において、バーやキャバレーなどに勤めるホステスなどに支払う報酬

・発行元に源泉徴収票の発行を依頼しても対応してもらえない場合

退職後などに担当者の怠慢や嫌がらせなどにより発行してもらえないケースもあります。

源泉徴収票がもらえない場合の対処法については以下で解説します。

源泉徴収票がもらえない場合の対処法

源泉徴収票がもらえない場合でも、以下の対処法で解決できます。取るべき対処法は源泉徴収票が発行されない原因により異なります。

・会社の倒産により源泉徴収票が発行されない場合

会社が倒産した場合は裁判所が選任した弁護士が破産管財人となり、倒産した会社の財産管理を行います。源泉徴収票の発行は破産管財人に依頼が可能です。破産管財人が分からない場合は管轄の税務署や税理士に相談することもできます。

・転職先が決まっている場合

転職先が決まっている場合は、転職先の経理部や総務部に前職の給与明細を提出すると年末調整表を作成してもらえる可能性があるので、相談してみましょう。

・転職先が決まっていない場合

税務署で「源泉徴収票不交付」の手続きを行えば、給与明細をもとに自分で確定申告を行えます。

・会社が源泉徴収票を発行してくれない場合

なんらかの理由で在籍または退職した会社が源泉徴収票を発行してくれない場合は、上で述べた通り、所得税法226条違反となるため、管轄の税務署に相談してみてください。それでも発行してもらえない場合は、税務署で「源泉徴収票不交付の届出書」を提出しましょう。

参考:国税局ホームページ

源泉徴収票がいつ必要か把握しておこう

源泉徴収票は確定申告時や収入証明を求められる手続きをする時に必要です。源泉徴収票は通常、年末調整後に会社から配布されますが、それ以外の時期でも必要な時はいつでも発行してもらえますし、再発行もしてもらえます。

会社の倒産などで源泉徴収票をもらえない場合は転職先に依頼したり、税務署で源泉徴収票不交付手続きをしたりといった対処ができます。いざという時のために、源泉徴収票が必要になるタイミングを知っておきましょう。

株式会社あしたのチーム運営

この記事の監修者 あしたのチーム編集部さん

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

株式会社あしたのチーム運営

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

労務管理に関連したおすすめセミナーのご案内

あなたにおすすめのお役立ち資料を無料ダウンロード

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

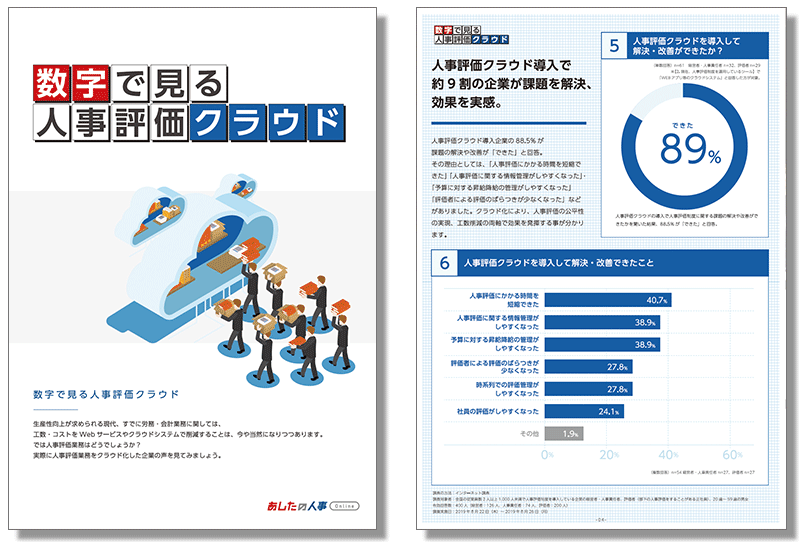

【無料eBookプレゼント】数字で見る人事評価クラウド

労務管理の課題を解決するサービス紹介

あしたのチームのサービス

導入企業4,000社の実績と12年間の運用ノウハウを活かし、他社には真似のできないあらゆる業種の人事評価制度運用における課題にお応えします。

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

サービスガイド

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

あした式人事評価シート