「みなし役員」と通常の「役員」の違いは、どこにあるのでしょうか。

法人税において、登記上は役員ではない人物が法人税法上の役員とみなされるケースがあります。そのケースにあたるのが「みなし役員」です。

この記事では、みなし役員に関する知識を深めたい方に向けて、用語解説や基本情報を提供しています。

みなし役員に該当する条件や給料・賞与の違い、裁決事例などを知っておくことで、不要なトラブルを回避することができます。

みなし役員とは

みなし役員とは、「税法上の役員」のことです。

まず、「役員」には下記の2種類があります。

| 会社法上の役員 | 「取締役」「会計参与」「監査役」 |

| 法人税法上の役員 | 「取締役」「執行役」「会計参与」「監査役」 「理事」「監事及び清算人」「みなし役員」 |

会社法上の役員は「取締役」「会計参与」「監査役」を指します。

法人税法上の役員は「取締役」「執行役」「会計参与」「監査役」「理事」「監事及び清算人」「みなし役員」を指し、会社法上の役員よりも広範囲となっているのです。

みなし役員の定義は下記の2つです。

1.法人の使用人(職制上使用人としての地位のみを有する者に限る)以外で、該当する法人の経営に従事しているもの。

つまり、取締役として登記されていない会長・相談役・顧問などで経営に従事している者は法人税法上の役員となります。

2.同族会社の使用人(職制上使用人としての地位のみを有する者に限る)のうち、株式所有割合の要件を満たす者。かつ、該当する会社の経営に従事している者。

役員の意味と範囲

「役員」は企業や組織において中心的な役割を持ち、管理監督を行う人材を指します。

国税庁のHPには、「法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人、法人の使用人、同族会社の使用人は役員である」と具体的に記述されています。

基本的には、幹部職員や法人における業務執行者、業務・会計の監査などの権限を有する者が役員だと判断できます。

しかし、法的な定義としては取締役や会計参与、監査役を指しており、「役員等」という文言には執行役や会計監査人も含まれるので注意が必要です。

非常に広い定義を持つものの、役員は経営陣であり、社員やその他の役職とは位置付けが異なることがわかります。

「経営に従事」とは

みなし役員の定義に「会社の経営に従事している者」とありますが、法人税法上の規定は特になく、具体的に解説できる人はあまりいません。

過去の裁決例によると、「会社の経営に従事している者」とは「主要な業務執行の意思決定に参画している者」されています。

つまり、法人の経営方針の立案・決定などを行っている人材はみなし役員に含まれます。

経営方針と一口に言っても、職制、販売、仕入、製造計画、人事政策、予算・決算の作成方針、資金計画、設備計画など、みなし役員が関わる場面は様々です。

みなし役員の要件

企業や組織において、経営に従事している役員だとみなされる要件は何でしょうか。みなし役員の要件として人事担当が把握しておきたい2つのポイントを具体的に解説していきます。

法人税法上における「みなし役員」の要件は2つあります。

1.法人の使用人以外で経営に従事している者

顧問や相談役などの社員には該当しないが、役員と同等の業務に携わっている人材を指します。

2.同族会社の使用人のうち特定条件を満たす者

同族会社とは、会社の株主が3人以下であり、いずれも家族や配偶者である個人や法人のことです。

また、会社発行の所有株や出資金の合計が50%以上である場合も同族会社です。同族会社の社員かつ、経営に携わっている人材はみなし役員とされます。

2つの要件に共通しているのは、「経営に携わっている者は役員とみなされる」という点です。

役員か否かの境界線は、「法人において重要な決定が行われる場に参画しているか否か」だと考えましょう。助言をする程度の立場であれば役員とはみなされません。

とはいえ、特定の人材をみなし役員とするかどうかは、専門家に相談する方が無難だと言えます。

一般社員との違い

「みなし役員」と「一般社員」の違いについても把握しておきましょう。みなし役員の報酬や給料・賞与体系、雇用保険、社会保険の違いなどを具体的に解説していきます。

1.給料

みなし役員に該当する人材は、給料が大きく制限されます。みなし役員も自身の給料を決められる立場であるため、「決算前に役員報酬を引き上げて利益を減らす」といった不公平な課税が可能です。

利益調整を公平にするためにも、役員報酬は毎月同額の「定期同額給与」である必要があります。この制度は当然みなし役員にも適用され、役員報酬額を変更できるのは原則的に毎期決算日後3ヶ月以内の一度のみです。

2.賞与

一般社員は年2回の賞与(ボーナス)が支給されることがほとんどですが、役員が賞与を貰うケースはめったにありません。それは、役員賞与は会社の規定に従い支給しても損金にならないからです。

役員賞与を支給する場合、税務署に「事前確定届出給与に関する届出書」を提出する必要があります。

さらに、記述した支給時期や金額の通りに支給しないと損金算入が却下されます。これはみなし役員にも適用されるため、デメリットを考慮して役員報酬額に賞与分を含むケースが一般的です。

3.退職金

一般社員に支払われる退職金は、勤続年数や給与などから算定します。基本的に、会社の規定に従い支給した場合は損金算入が可能となります。

それに対して、役員に対する退職金は、株主総会において適正金額が決まります。

みなし役員の退職金は、株主総会の議案とする必要はありません。しかし、税務調査対策として総会議事録にあたる書類を用意しておくのがベストです。

4.雇用保険

役員は従業員と異なるため、雇用保険法は適用されません。みなし役員は税務上で取り扱われるため、一定の条件を満たせば雇用保険が適用されます。

とはいえ、みなし役員は経営従事者であることが前提です。雇用保険の適用対象であるかどうかを確認しておく必要があります。

5.社会保険

社会保険の加入は申告制であるため、みなし役員の働き方に関わらず社会保険に加入させないことが可能です。

ただし、社会保険非加入の状態で常用的な勤務実態が認められると、2年間ほど遡った社会保険料を徴収されるケースがあります。

また、社会保険に加入する必要のあった人材の手続きを怠ることで年金額が下がり、実際に支給されるべき年金額との差額を後々請求されるケースもあります。

みなし役員に対して、雇用実態と乖離した申告は行わないようにしましょう。

みなし役員の注意点

大手・中小企業を含め、日本企業の多くは同族経営を行っています。

報酬の条件が他の従業員と同じであっても、家族が役員とみなされた場合の賞与は税務上役員賞与扱いとなり、損金計上ができないケースがあります。

みなし役員とされる条件は「特定株主であるか」「経営に従事している者であるか」という2点です。

人事計画や採用面接への参加といった役員相当の働きが認められた人材は、キャリアや勤続年数に関わらず「みなし役員」と判断されるので注意しましょう。

みなし役員に関する裁決事例

みなし役員に関する裁決事例をご紹介します。不要なトラブルを避けるためにも、しっかりと把握しておきましょう。

1.みなし役員と判定された事例

(昭和47年10月23日裁決・裁決事例集 No.6 – 21頁)

法人代表者の妻と妹夫婦は、同族会社の判定の基礎となった株主等に該当しました。

妻は法人経営に関わる重要事項の決定に参画しているため「みなし役員」とされ、支給された賞与の全額が役員賞与と判断されました。

一方で妹夫婦は使用人としての職務に従事していたため、使用人賞与としての損金算入が認められました。

2.みなし役員ではないと判定された事例

(昭和46年7月17日裁決・裁決事例集 No.3 – 13頁)

法人代表者の子息は、給料の支払い状況が一般社員とは異なり、同族会社の判定の基礎となる株主にも該当していました。

しかし、勤務関係については常時代表者の指揮監督を受けていました。さらに、事業運営上の重要事項に参画していた事実も認められなかったため、みなし役員ではないと判定されました。

2つの事例は、法人経営における重要場面に参画した事実があるか否かで、判定が分かれたと考えられます。

人事管理の際はみなし役員判定の落とし穴に注意

みなし役員と役員、一般社員、それぞれの扱いの違いを解説してきました。

役員の意味と範囲はとても幅広く、事実関係によっても判断が分かれるところです。みなし役員に該当すると、賞与の損金算入は認められません。

みなし役員に該当する人材がいた場合、報酬の支給額や雇用保険・社会保険の扱いを慎重に判断する必要があります。

従業員の管理をスムーズに行うためにも、人材管理システムなどのツールを活用するようにしましょう。

あなたにおすすめのお役立ち資料を無料ダウンロード

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

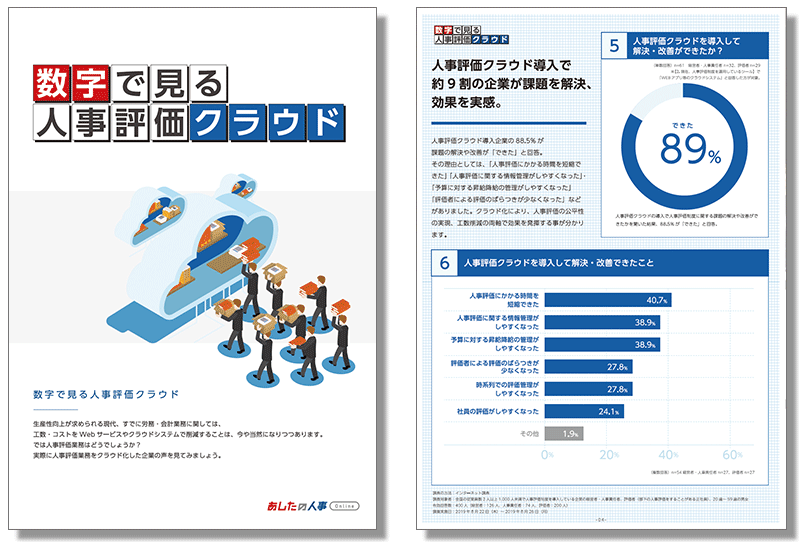

【無料eBookプレゼント】数字で見る人事評価クラウド

あしたのチームのサービス

導入企業4,000社の実績と12年間の運用ノウハウを活かし、他社には真似のできないあらゆる業種の人事評価制度運用における課題にお応えします。

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

サービスガイド

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

あした式人事評価シート